管理人 Mat

管理人 Mat家族信託のリーズナブルな締結の参考に、検討初心者にも分かりやすい、お悩み解決記事を書きました。(2023年家族信託締結、FP2級)

当記事では、家族信託の専門家「おやとこ」の

- 必要のないケースとは?

- 無料相談を利用すべき人とは?

について、家族信託の実体験をふまえて、まとめました。

「家族信託」検討のお役に立てば幸いです。

\ 家族信託 契約数No.1 /

家族信託の「おやとこ」とは

家族信託の「おやとこ」は、家族信託の契約数No.1を謳う、家族信託の設計と実行をサポートする専門サービスです。

家族信託は、親が認知症になった際の資産凍結を防ぎ、財産の管理や生活費・医療費などを、子供が親のために行える法的制度です。

「おやとこ」は、従来よりもリーズナブルに締結できる点が魅力とアピールされています。

家族信託の「おやとこ」が必要ないケースとは?

家族信託は、どの様な人に必要で、どの様な人に必要ないのか?

まずは、必要ないケースは下記の4つが挙げられます。

- 不動産がなく貯金も多くない

- まだ親が若く健康である

- 財産は子どもの名義にすでに移した

- 家族仲が悪く話もしない

それぞれを見てみましょう。

1.不動産がなく貯金も多くない

家族信託の「おやとこ」は、不動産が無く貯金も少ない場合、必要性は低いといえます。

家族信託を組成する費用や手間を考えると、管理する資産が少ない場合は費用対効果が低くなります。

預金のみの家庭での資産凍結対策には、「銀行の代理出金機能付信託」などのサービスがあります。

管理人 Mat不動産が無くて預金額も大きくない場合は、家族信託は費用がもったいないと言えます。

2.まだ親が若く健康である

親がまだ若く健康であれば、家族信託をあわてる必要はありません。

家族信託を締結するとその時点で効力を発揮し、資産がまだ若い親から子へと移ってしまいます。

家族信託は、親の健康や認知症が心配される頃に行うのが適切です。

ただ気付いた時点で、将来のことを話しておくのは良い機会なのではないでしょうか。

3.財産は子どもの名義にすでに移した

すでに生前贈与を行って資産が子供名義になっており、子供が親の生活費・医療費・介護費などを支払えるのであれば、家屋信託は不要だといえます。

但し、相続は家族全員の納得が無ければ、後にトラブルになります。家族の一部だけで話をしている場合は気をつけたいポイントです。

4.家族仲が悪く話もしない

家族仲が悪く家族全員で話し合いが出来ない場合、家族信託は難しくなります。

家族信託では、受託者に信託財産の管理などの権限が集中します。そのため、受託者は委託者の同意はもちろん、家族全員の同意の元に選ばなければ、反感を買いトラブルの原因となります。

例えば、兄弟に知らせずに家族信託を行い長男が受託者となった場合は、知らない兄弟が後で家族信託を知ったら、「長男に財産を取られた」と思われるかもしれません。

家族全員で話を出来ない場合に親の認知症が心配な場合は、家族信託以外の方法を専門家に相談して対策を考えるべきです。

家族信託の「おやとこ」が必要なケースとは?

一方必要なケースとしては、下記の3つの心配事が挙げられます。

- 認知症が心配で資産対策をしたい

- 二次相続を決めておきたい

- 障害のある子どもを守りたい

認知症が心配で資産対策をしたい

家族信託は、認知症での資産凍結対策として、下記の様なケースで役立ちます。

- 銀行口座の凍結対策をして、介護費や医療費・生活費を支払いたい

- 自宅や土地を換金して施設費用に充てる可能性がある

- 収益不動産がある

1.銀行口座の凍結対策をして、介護費や医療費・生活費を支払いたい

親が認知症と診断され契約・判断ができなくなると、銀行口座は凍結されてしまい、預金が下せなくなってしまいます。

家族信託は認知症での資産凍結対策として、銀行に信託口口座の開設ができます。

委託者である親の銀行口座から信託財産をこの信託口口座に移すことにより、親の資産管理が可能になります。

この資産は親の介護費や医療費・施設費などに、受託者の裁量で使うことができます。

よって認知症が心配な場合、家族信託は重要な資産対策となります。

2.自宅や土地を換金して施設費用に充てる可能性がある

認知症の症状が進み意思決定力が無いとみなされると、不動産の売却もできなくなります。

親が自宅を離れて施設に入居するのに、費用捻出のため自宅を貸し出したり売却することができず、税金だけがかかることになってしまいます。

信託を通じて資産を管理すれば、必要な時に資産を換金し、施設費用に充てることが可能です。

不動産を所有しており親の認知症が心配される場合は、家族信託が有効です。

3.収益不動産がある

収益不動産を所有している場合、賃貸借契約や補修修繕などの工事請負契約などができなくなり、不動産事業が凍結してしまいます。

家族信託でその管理を受託者に移すことで、管理を滞りなく行うことが可能になります。

収益不動産がある場合は、家族信託は有効な資産管理手段になります。

二次相続を決めておきたい

家族信託を行って特徴的だと感じたのは、二次相続です。

遺言では、相続を指定できるのは一次相続までですが……家族信託は、複数世代を指定できて継承させることができるのです。(受益者連続型信託)

最もそんなに資産がある訳ではないので、第一受託者のわたしと第二受託者の兄弟になにかあった場合としての記名程度ですが、もしもに対応できる適応力は、家族信託の良さと感じました。

障害のある子どもを守りたい

家族信託は、認知症以外にも使えるというのも応用の効く制度だと思います。

例えば、障害があり一人では生活が難しい子供を持つ親御さんが、自身が認知症になって子供を見守れなくなった場合の対応策として、障害を持つ子供の兄弟を受託者として資産を託して、生活費や医療費などの管理を行ってもらうことも可能です。

家族信託の「おやとこ」を利用するメリット

家族信託の「おやとこ」を利用するメリットは以下の5つが挙げられます

- 初回相談が無料

- 全国どこでも対応できる

- 家族信託No.1の経験と実績

- コンサルテーション費用が安いと宣言

- 家族への説明もしてもらえる

1.初回相談が無料

家族信託の「おやとこ」は初回相談が無料です。

初回相談で知りたいポイントをまとめて質問をすれば、家族信託についての疑問が晴れて、他の家族信託サービスとの比較もし易くなります。

信託したい資産のイメージを伝えることで、概算費用もつかめます。

初回無料相談は、家族信託の導入検討に当たって上手に利用したいポイントです。

2.全国どこでも対応できる

家族信託の「おやとこ」は全国8か所に本社・支社・支店があります。

会社に近い場合は自宅や事務所での面談が可能ですが、遠方の場合はリモートでの面談が行われます。

全国どこでも行えるので、時間や場所に縛られず効率よく面談ができるのもメリットです。

3.家族信託No.1の経験と実績

「おやとこ」は、家族信託の契約件数でNo.1とホームページで謳われています。

2016年から家族信託の普及に取り組み、経験豊富な専門家が実績を積み重ねてきたことが理由の様です。

実際に「おやとこ」を利用した家族のサービス満足度で「とても高い」「高い」が96%という実績も相談しやすいポイントですね。

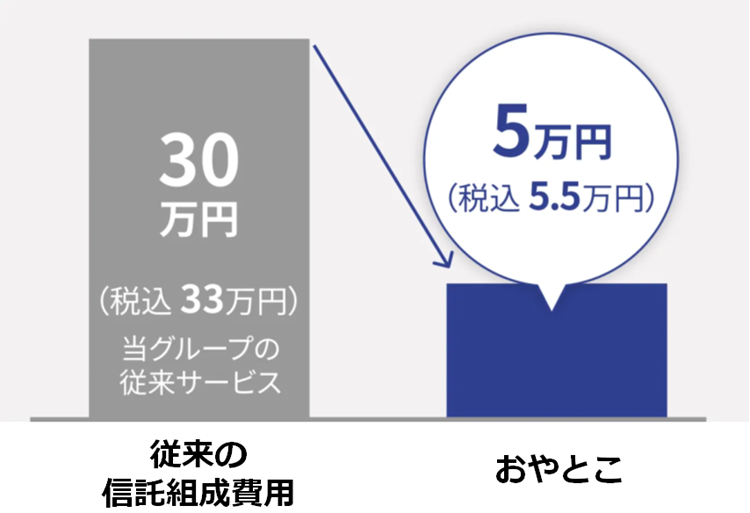

4.コンサルテーション費用が安いと宣言

「おやとこ」、一般的な事務所に比べて初期費用が安く、リーズナブルな料金が魅力です。

一般的な事務所に比べて初期費用が抑えられるため、家族の理解を得やすく、家族信託を始めやすいという利点があります。

大切な財産を家族信託でムダに減らさずに済むメリットがあります。

5.家族への説明もしてもらえる

家族信託は認知症への備えのため、家族全員が内容を理解し、納得することが重要です。

時に物忘れの出始めた親の理解を得ることに骨が折れます。「おやとこ」は、家族への説明も対応しており、経験豊富な専門家が分かりやすくサポートしてくれるので、全員が納得して家族信託を進めることができます。

6.家族信託締結後も安心できる

家族信託締結後も、月額費用(2,728円税込)を払って専門家への相談や・信託資産管理のアプリを利用する事ができます。

家族信託組成の流れで不動産の対応や、税務、相続についても相談できるメリットがあります。

家族信託の「おやとこ」を利用するデメリット

デメリットは「おやとこ」というよりも、家族信託としての課題といえる内容です。

- 費用がかかる

- 信託の組成に手間と時間がかかる

- 受託者の義務や負担が大きい

- 受託者の裁量が大きい

1.費用がかかる

家族信託を締結するためにはお金がかかります。

家族信託を検討する時は、認知症が気になり始めた時期とはいえ、病気を患った程ではなく、先を案じての「家族信託」のハズです。

その様なタイミングで、財産から数十万円を使う事に抵抗を感じるかもしれません。

リスク回避を、事前にお金で行うという事ですが……成年後見人よりも自由度が高く、リーズナブルな制度という事を理解して、家族で共有することが大切です。

2.信託の組成に手間と時間がかかる

家族信託の組成に手間と時間がかかるのは、下記の項目を行わなければならないためで、通常は2〜3か月必要とされています。

- 家族全員の理解と了解を得て、受託者を決めること。

- 全財産を確認し家族信託する資産を決めること。

- 必要な書類を準備し確認すること。

- 公証人役場で公正証書の確認を得ること。

- 不動産登記を変更すること。

- 信託口口座を開設し、預金を移動すること。

管理人 Mat認知症が心配な時は、早めに動いた方が良いですね。

3.受託者の義務や負担が大きい

家族信託は、親(委託者=受益者)の資産を、受託者(子供)が責任をもって管理し運用するものです。

受託者は使ったお金は帳簿にまとめ、委託者に報告する義務があります。信託資産から、生活費や病院代などの全ての出費を行うようになると、管理が大変になります。

4.受託者の裁量が大きい

3.の裏返しとして、信託資産全てを任されているので、受託者の裁量で全ての資産が使えます。

極論すれば、受託者は横領も可能です。

使ったお金を帳簿にまとめ報告する義務を有するので、契約違反はめったに起こるモノではないと思われますが……

受託者は、義務や負担と共に裁量の責任が重いというデメリットがあります。

まとめ|家族信託の「おやとこ」が必要ない人と相談すべき人

当記事では「おやとこ」の必要ない人と相談すべき人についてまとめてきました。

家族信託の中で、契約件数No.1と謳われているので、無料相談は利用してみる価値があります。

一般に経験したことのない法的手続きとなるので、複数の専門家のまずは無料相談をして、感触と見積もり費用で依頼先を決めるのが良いと思います。

\ 家族信託 契約数No.1 /