管理人 Mat

管理人 Mat家族信託のリーズナブルな締結の参考に、検討初心者にも分かりやすい、お悩み解決記事を書きました。(FP2級)

当記事では、家族信託の締結において、

・家族信託は、もの忘れが出だしても申し込める?

・家族信託締結の手続きで認知力が確認される時は?

について、体験を交えてわかりやすくまとめました。

「家族信託」検討のお役に立てば幸いです。

尚、家族信託の費用が安い専門家5選をまとめていいます。無料相談の検討にご使用ください。

家族信託とは?

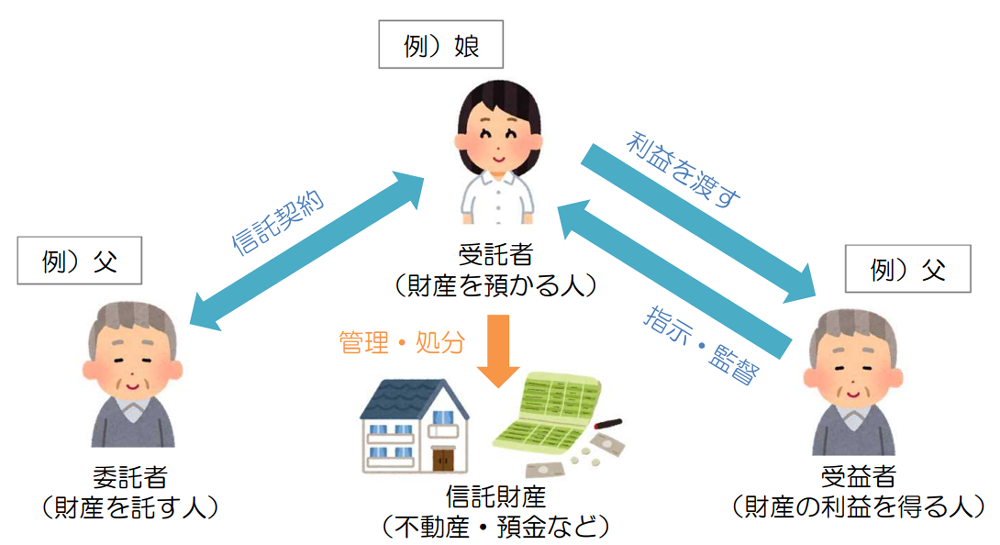

家族信託は、親が認知症になった際の資産凍結を防ぎ、財産の管理や生活費・医療費などを、子供が親のために行える法的制度です。

一般的には、下図の例の様に、父(委託者)が子供(受託者)に財産を託し、子は受益者である父に、託された資産で生活をサポートし管理することが法的に可能になります。

ただし、家族信託は認知症になってしまうと、信託契約が結べなくなってしまいます。

家族信託を検討する時は、すでに親にもの忘れが出ている状態なため、家族信託を申し込む上で大丈夫なのか?気になるのではないかと思います。

では実際に、どのタイミングで、認知症に関して何をどの様に確認されるのか?

筆者の事例ですが、ご紹介していきます。

家族信託締結の手続きで認知力が確認される時は?

実際に家族信託を締結する上で認知力を確認された時は、大きく以下の3つのタイミングでした。

- 家族信託コーディネーターから説明を受ける時

- 家族信託契約書の説明を弁護士(司法書士)から受ける時

- 公証役場で、公証人から公正証書の確認を受ける時

1.家族信託コーディネーターからの説明

1-1回目は、家族信託コンサルタントから、家族信託について説明を受けるときです。

家族信託コンサルタントとしては、委託者に判断力があって家族信託の契約を進めても大丈夫か?の確認の場でもあるはずです。

高齢の親が、家族信託の内容を事細かく100%把握できている必要はないと思いますが……

親(委託者)の認知力が落ちた時に、財産を子供(受託者)に管理してもらうことを理解・納得してもらわなければなりません。

筆者の場合は……

1-1回目:わたしと両親への概略説明時(わたしと両親と一緒に、家族信託コンサルタントと2拠点Web面談)

1-2回目:わたしと両親と兄弟への、家族信託の信託内容確認と概算費用の説明時(わたし・両親・兄弟・家族信託コンサルタントが別の場所での4拠点Web面談)

の2回ありました。

幸いスマホのテレビ電話機能を使って、父とパソコンでのZoom起動を何度も練習したので、なんとかWeb面談を行えました。

但し父は2回目に1回目の面談を行った事を覚えてはおらず、『そうだったか?』と家族信託に疑念を抱くような感じでしたが……

家族全員で「前にも聞いたでしょ」と、なんとか納得してもらい、次のステップの信託契約書を作成してもらう事になりました。

2.家族信託契約書の司法書士・弁護士からの説明時

信託契約書の草案が完成して、弁護士(司法書士)から説明を受ける際は、本人確認をされて信託財産についても了解を求められます。

コロナ禍でもあったため、わたし・両親・弁護士・家族信託コンサルタントの4拠点でのWeb面談を行いました。

委託者である父は、家族信託を締結できるのか? 名前・生年月日・住所を言える必要があり、信託財産(信託金・住宅のことなど)がこれで良いのかも確認されました。

内容に間違えが無く、認知・判断能力が有るとみなされれば、この確認をもって家族信託契約書は完成になります。

3.公証役場での、公証人からの説明を受ける時

家族信託するお金については、最終的に、家族信託コンサルタントから紹介されて自分で決めた銀行で、信託口口座を開設し、委託者の口座から信託契約で決めた金額を移し替えることになります。

銀行の信託口口座は、委託者と受託者の連名で開設され、お金の出し入れは受託者名義です。

その信託口口座の開設のためには、家族信託契約書が公正証書化されている必要があります。

公正証書化のためには、公証役場で公証人より家族信託契約書の内容確認をして認めてもらうことになり、この時は、実際に公証役場に出向く必要があります。(入院時などは、公証人に病院に来てもらう事も可能な様です)

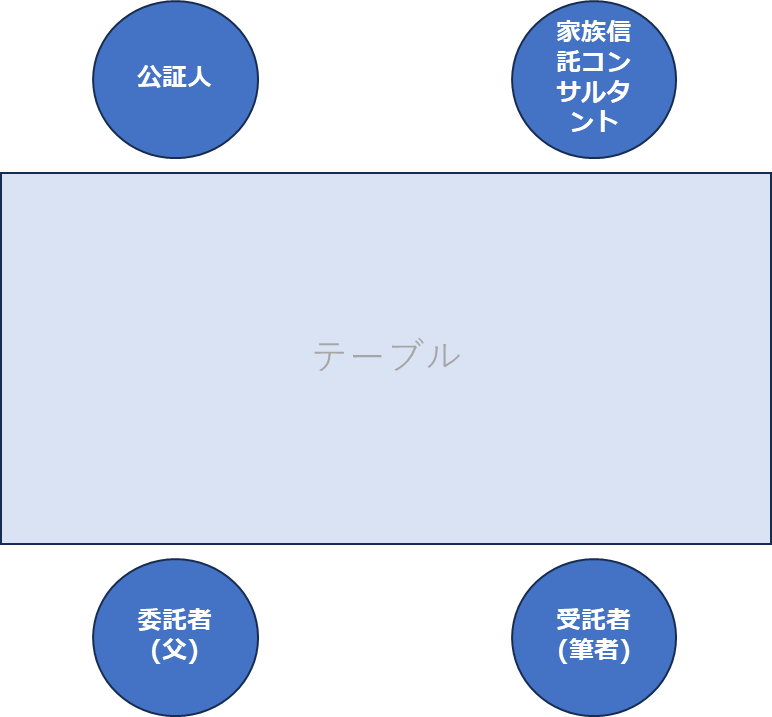

公証役場のセッティング(日時・事前の公正証書化の手配など)は家族信託コーディネーターが行ってくれるので、当日に委託者の父と受託者の筆者で訪れるだけで大丈夫でした。

公証役場では以下の様な配置で机を囲んで座り、公証人からの確認が行われました。

公証人より信託契約書の記載内容をすべて読み上げ、この時も、名前・生年月日・住所を言える必要があり、信託財産(信託金・住宅のことなど)がこれで良いのか?内容に相違がないか?を確認されました。

父のもの忘れは、家族信託の手続き中にあまり変化はなく無事に終えることができ、この後に信託口口座の開設や信託不動産の登記書き換えも完了しました。

まとめ

認知症が心配される様になってから、家族信託が可能かどうか?は……まずは家族信託コーディネーターへの相談だと思います。

多くの専門家が初回は無料で相談できるので、まずは料金の安そうなところで相談しやすい専門家が良いと思います。

その点で「おやとこ」は最低料金55,000円~とリーズナブルで、Zoomを使った面談で時間もセーブできるのでおすすめです。

このほかにも「ファミトラ」もあります(最低料金100,000円~)。

複数の専門家にまずは相談して、その中から納得できる専門家にお願いするのが、最短の進め方だと思います。

筆者の家庭では、家族信託の話を始めた時は、自宅の権利書がどこに有ってどうなっているのか?も分からない状態でしたが、親が元気なうちに情報共有してもらい、家族信託で整理していくうちに明らかになり、親も納得する形で管理できる様になりました。

自宅の情報が不明なままで、後になって困ることがない様、家族信託の検討は一度行っても損は無いと思います。

当記事が、家族信託検討のお役に立てば幸いです。